最近某银行工作的同学,非要跟我讲出国刷VISA划算。那我只好来强势打一波脸。今天来分析一下出国怎么刷卡是最划算的。

出国旅游遇到需要消费的场景,一般就是刷卡和付现。这两种支付手段相辅相成,缺一不可。如果一次去好几个国家玩,万一每个国家使用的货币都不一样,光是准备这些不同的钱就够麻烦的,刷卡就不存在这样的问题。但是并不是每个地方都能刷卡,更别说到一些不是很发达的国家,现金当然是必不可少的。所以现金和卡两手都要准备好,才能让我们出行无忧。限于篇幅的原因,现金部分我们会在下一篇中介绍,这一篇的侧重点是刷卡。

在开始分析哪种卡比较划算之前,我们先来引入两个概念。一个是支付网络,一个是国际货币转换费。

首先,支付网络就是我们经常在卡上面看到的标志,包括银联,VISA, MaterCard, AMEX等。其次,因为国际交易的结算货币是美元,所以非美元的消费,需要用美元进行结算,当非美元货币转换到美元发卡行会收取1%-3%的国际货币转换费。比如,当我们在法国买东西消费的是欧元,我们使用VISA的信用卡,欧元会被转换为美元进行结算,这其中会在汇率的基础上再加上1%-3%的货币转换费。

接下来,我们就要看看什么时候用什么卡,能让我们在国外消费的时候节省下不必要的开支。因为我国特殊的国情,我们要做自己的支付系统,以人民币进行结算,但是奈何现在还不太成气候,所以现在很多信用卡上还是会有银联和VISA或者MasterCard两个标识。

这一部分的信用卡在境外只能选择银联作为支付通道。在香港,东南亚的国家还好,很多商家都接受银联卡。但是美国,欧洲的很多地方是不支持银联卡的。只能使用VISA,Mastercard和AMEX卡。其中AMEX卡收商家的刷卡比例比较高所以很多小的商家不使用AMEX的网络,所以接受AMEX卡的地方是远少于VISA和MasterCard的。

接下来为了抛出第一个结论,必须引入DCC这个概念。DCC是Dynamic Currency Conversion的简称,出现在信用卡刷卡交易中。DCC交易就是将当地货币实时转换为持卡人的记账货币,以此来降低持卡人在交易日至还款日之间的汇兑风险。DCC的本质,就是把原本商户承担的一部分费用,直接转嫁到消费者头上,所以一般商户都是乐于DCC交易的。

DCC交易首先要借助于VISA或 MasterCard的支付网络,一些商业公司在商户收银台安装一种称为EDC的终端 (Electronic Data Capture ,直译:电子数据捕获),这个终端在刷客户的信用卡时可自动捕获信用卡的发行国信息,终端的软件提示可以选择发行国的货币或当地国的货币,一旦选择发行国的货币(如人民币),就要按照DCC的汇率(通常在银行间批发汇率基础上加成3%甚至以上),将消费的外币金额转换为发行国的货币(人民币)。因为我国发行的VISA或MasterCard双币卡是美元账户,转换的人民币又要再按发卡银行的手续费率再转换成美元,受进一步损失。所以这一波就会非常伤。同时,东南亚地区作为坑游客的重灾区,所以DCC简直不能更猖獗,很多商家根本不给你选择的机会,就直接强行默认DCC,如果中招,一般都会被多收5%。所以,如果去东南亚地区旅行,有银联支付的首选银联。实在没有银联的选AMEX卡支付。如果实在不行用VISA和MasterCard的时候一定要选择当地货币。

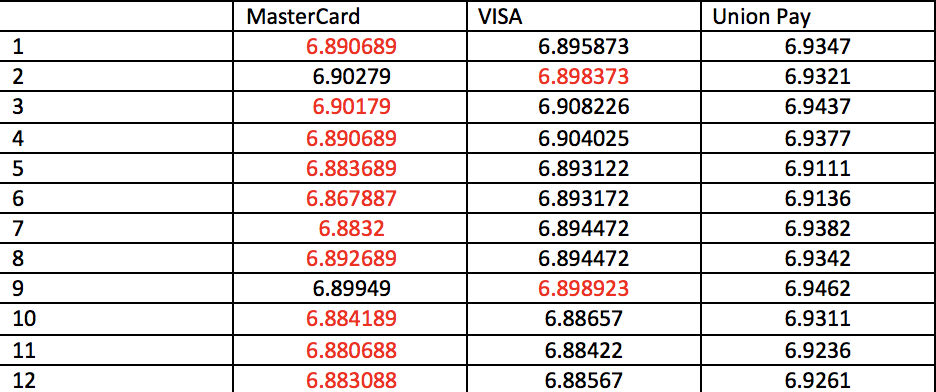

如果我们去美元区旅行的话,带有VISA,MasterCard的双币信用卡是不错的选择。因为这些双币信用卡一般都是有美元账户的。当我们在美元区消费的时候,选择使用VISA和MasterCard渠道,会直接记账为美元,等我们回来的时候再从银行购买美元,直接还款,中间并没有人民币什么事情。那我们可能要问了,如果在美元区有的商家接受银联,我们是不是使用银联呢?答案是:不。因为银联的汇率太坑了。我随机从前两个月抽取了12天。比较了一下VISA,MasterCard和银联的汇率。(AMEX的汇率没有公布出来,但是根据我以往的经验AMEX的汇率也比较坑)

我们以美元兑人民币为例。在这12组数据中,MasterCard的汇率占有绝对的优势。10天的汇率是最优的,剩下两天VISA汇率略胜一筹,银联的汇率要比他们两家高很多。所以,结论就是在美元区使用MasterCard的卡是最划算的。

最后,比较复杂的情况就是非东南亚,非美元区。比如中东国家,欧元区,英国。这些国家消费的不是美元,所以在使用VISA或者MasterCard的时候会先转换成美元,回来再买美元还款。如果走银联的话,会直接以人民币结算就没美元什么事了,但是银联的汇率很坑。因为VISA和MasterCard这里面的货币转换费经常会超过2%,所以这时候有个不收货币转换费的卡就相当好用了。比如建行的各种白金,钻石卡都不收货币转换费。同时,我们也要小心DCC,所以一定要告知商家用当地货币结算。所以,不收货币转换费的MasterCard在非美元区完胜。

总之,不收货币转换费的MasterCard刷当地货币最划算。

Copyright © 2002-2022 首页-焦点娱乐-注册登录入口 版权所有 备案号:ICP备********号